収支内訳書の書き方や記入例|白色申告するフリーランス・個人事業主は必見!

- フリーランス名鑑編集部

- 記事制作日2021年07月14日

- 更新日2021年10月23日

「フリーランスの収支内訳書はどのように記入するの?」

「収支内訳書に書くべき項目と内容は?」

フリーランスを目指す上で、収支内訳書をどう書けば良いのか困っている方も多いのではないでしょうか。

会社に属さないフリーランスは自由な働き方である反面、お金の管理も自分で行わなければなりません。そのため、確定申告や会計周りの知識を正しく得ておく必要があります。

白色申告の際に求められる収支内訳書についても、いったいどのようなものなのか、何を記入しなければならないのかは知っておくべきです。

この記事ではフリーランスの収支内訳書について、以下の点を解説していきます。

・収支内訳書の入手方法

・収支内訳書に記入すべき項目と記入例

・収支内訳書の作成におすすめの会計ソフト

この記事を読めば、確定申告に必要な収支報告書を作成したことがないフリーランスの方でも、収支報告書作成の用意の仕方や書き方がわかります。あらかじめこの記事を読んでおくことで、確定申告の時期になってから慌てることなく、フリーランス・個人事業主の収支管理ができるでしょう。

またフリーランスで会計周りの知識をつけたい方は、StockSunサロンに入会することをおすすめします。

・賢い確定申告をするためのコンテンツを閲覧し税金周りの知識が身につく

・確定申告のやり方やポイントなどがわかる

・売上アップにつながる案件の紹介も受けられる

StockSunサロンに入会すると上のようなメリットが得られるので、会計の知識もつけつつ案件も受けたいフリーランスの方は、ぜひ入会しておきましょう。

なお、フリーランスが納める税金について詳しく知りたい方は「フリーランスの税金の種類や計算法|所得税はいくらか、個人事業主の節税のコツも紹介!」をぜひ参考にしてください。

フリーランス・個人事業主の白色申告に必要な「収支内訳書」とは?

収支内訳書とは、確定申告で「白色申告」による申告を行う際に提出を求められる書類のことです。

フリーランスは収支や税金の状況について、自ら確定申告を行い税務署に報告する必要があります。そして、フリーランスの確定申告の方法には以下の2種類があります。

・青色申告

青色申告は控除額が大きく経費の範囲が広いぶん、あらかじめ申請が必要で、複式簿記にて帳簿をつけなければならないという複雑さと手間があることに加え、電子申告が原則です。

青色申告について詳しく知りたい方は「フリーランスの青色申告のやり方!メリットや帳簿の書き方、使いやすい会計ソフトを紹介!」をご覧ください。

一方で白色申告は特別な申請が必要なく、単式簿記で売上や経費などを申告するというシンプルな方法で確定申告ができます。この白色申告で使用するのが「収支内訳書」であり、事業の売上や経費、そしてその内訳について記入していく書類となります。

なお白色申告で使用する収支内訳書は2ページに分かれています。それぞれのページに必要事項を記入し、確定申告の際に確定申告書Bと合わせて提出することになります。

収支内訳書のPDFのテンプレートを入手する方法

フリーランスの白色申告で必要な収支内訳書にはテンプレートがあります。テンプレートがあれば必要事項を入力していくだけなので、比較的簡単に確定申告ができます。

収支内訳書のテンプレートは以下の方法で入手できます。

税務署で受け取る

収支内訳書の書式は税務署で受け取ることができます。基本的に確定申告書類を提出するのは事業所のある場所の所轄税務署なので、フリーランスの方は最寄りの税務署に取りに行けばOKです。

国税庁のホームページからダウンロードする

収支内訳書は税務署までわざわざ用紙を取りに行かなくても、国税庁の以下のホームページからPDFの形式でダウンロードができます。ダウンロードしたPDFは印刷すればそのまま提出用として使用可能です。

なお収支内訳書には以下の3種類があります。

・農業所得用

・不動産所得用

事業所得を得ているフリーランス・個人事業主の方は、一般用のフォーマットをダウンロードして使用しましょう。

国税庁:個人事業者の方の確定申告

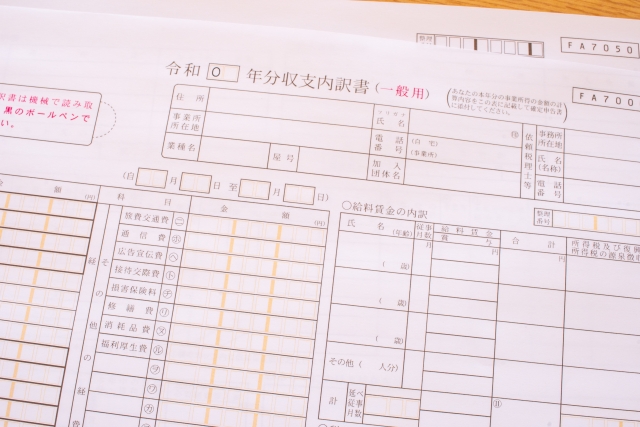

収支内訳書1ページ目の書き方や記入例|白色申告するフリーランス・個人事業主向け

ここからは収支内訳書の1ページ目に記入する項目とその内容について、記入例とともに紹介していきます。収支内訳書の1ページ目に記入する項目は以下の内容となっています。

3つの日付記入欄

収支内訳書の1ページ目には、日付を記入する場所が3箇所あります。それぞれ間違えないように正しい日付を記入しましょう。

令和〇年分収支内訳書

収支内訳書の一番上部分にある記入欄です。ここには確定申告の対象となる期間の年号を記入します。

<記入例・2020年分の確定申告の場合>

ここでの注意点は、収支内訳書を記入・提出する日付の年ではなく、あくまでも「確定申告の対象となる期間の年号を書く」ということです。

確定申告は1月1日から12月31日の所得を、翌年の2月16日から3月15日までの間に、申告と納税を済ませなくてはなりません。

例えば2020年(令和2年)分の確定申告の手続きをする期間は、2021年(令和3年)2月16日〜4月15日の期間でしたが、記入するのは「令和03年」ではなく「令和2年」となります。

令和〇年〇月〇日

収支内訳書の左上部分には、提出日を記入する欄があります。ここにはそのまま提出日の日付を記入すれば大丈夫です。

<記入例>

自〇月〇日 至〇月〇日

収支報告書の中央にある日付欄は、確定申告の対象となる期間を記入します。フリーランス・個人事業主の確定申告の場合は、基本的に1月1日〜12月31日にしておけば大丈夫です。

<記入例>

ただし新規開業した場合は、自の部分の日付が1月1日ではなく開業日の日付となります。

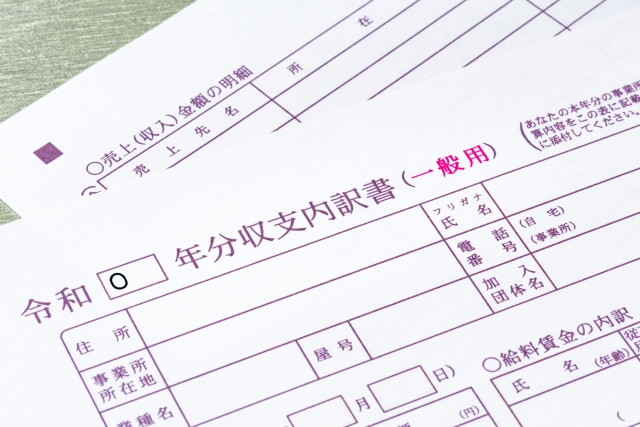

事業者の情報

収支内訳書の「事業者の情報」欄には、以下の項目を記入します。

| 住所 | フリーランスが住んでいる自宅の住所を記入。 |

|---|---|

| 事業所所在地 | 店舗や事業所のある住所を記入。ただしフリーランスで自宅で作業している場合などは「同上」をすればOK。 |

| 業種名 | 業種の名前を記入。 <記入例>小売業、広告業、飲食サービス業、製造業など |

| 屋号 | 屋号(開業の際に自ら設定した、事業上の名称のようなもの)を記入。ただし屋号がない場合は空欄で可。 |

| 氏名 | 事業主の氏名を記入。従来まで押印が必要であったが、2021年4月以降より押印無しでの提出が可能。 |

| 電話番号 | 自宅および事業所の電話番号を記入。ただし事業所がなく自宅で仕事をしている場合は1つのみで可。固定電話がない場合、携帯電話の番号でも可。 |

| 加入団体名 | 帳簿付けや確定申告に関して指導を受けた組合や協会の名称を記入。特になければ空欄で可。 <記入例>青色申告会 |

| 依頼税理士等 | 確定申告を代行する税理士がいれば記入。特にいない場合は空欄で可。 |

収入金額、売上原価

収入金額

| 売上(収入)金額 | ① | 1年間で得た売上(収入)金額の合計を円単位で記入。 <記入例>30,670,000 |

|---|---|---|

| 家事消費 | ② | 店舗で売れ残った商品を自分で食べる場合など、商品を家事のために消費した場合に使用する欄。基本的には通常の販売額で帳簿付けし、合計金額を記入する。 <記入例>360,000 |

| その他の収入 | ③ | 取引先からのキャッシュバックなど、本業以外で得た金額の小さな収入があれば記入。特にない場合は0と記入する。 <記入例>0 |

| 計 | ④ | 上記の①、②、③を全て足した合計金額を記入。 <記入例>31,030,000 |

新型コロナ関連で「持続化給付金」や「家賃支援給付金」を受け取っている場合は、所得税の課税対象となるため確定申告で報告する必要があります。収支内訳書の収入金額「③その他の収入」の欄に金額を合計し記入しましょう。

なお2020年中に給付通知書を受け取り、実際の入金が2021年となった場合でも、2020年の収入として含めてしまって大丈夫です。

ただし一律10万円の「特別定額給付金」は非課税であるため、収支内訳書に記入する必要はありません。

売上原価

| 期首商品(製品) 棚卸高 |

⑤ | 期首の時点(1月1日)の商品・製品の在庫総額を記入。ただし年の途中で開業した場合は、開業時の在庫総額を記入。 <記入例>162,000 |

|---|---|---|

| 仕入金額 | ⑥ | 1年間で仕入れた商品・製品の総額を記入。 <記入例>10,963,000 |

| 小計 | ⑦ | 上記の⑤と⑥を足した合計金額を記入。 <記入例>11,125,000 |

| 期末商品(製品) 棚卸高 |

⑧ | 期末時点(12月31日)の商品・製品の在庫総額を記入。 <記入例>155,000 |

| 差引原価 | ⑨ | 上記の⑦から⑧を差し引いた金額を記入。 <記入例>10,970,000 |

| 差引金額 | ⑩ | 収入金額の合計④から、差し引き原価⑨を引いた金額を記入。 <記入例>20,060,000 |

商品や製品を取り扱う業種の場合、「売上原価」の欄で在庫や仕入れにかかった金額を計算し、収入額から差し引きます。ただしコンサル業など、商品を取り扱わず仕入等が特にない業種の場合は、⑤〜⑨の欄を全て「0」とし⑩に④と同じ金額を記入すれば大丈夫です。

経費、専従者控除、所得

事業に使用したものは、経費として計上することができます。

例えば仕事で移動が発生した場合、交通費は「旅費交通費」として計上できます。また従業員を雇って活動している場合、「給料賃金」として合計額を記入しますが、後述の通り家族は含めません。そのほか通信費や広告宣伝費、接待交際費なども経費として計上することが可能です。

経費には複数の項目があるので、該当する欄にそれぞれの金額を記入していきましょう。例えば外部に仕事を発注している場合は「外注工賃」、10万円以上の資産を購入した場合は「減価償却」で法定耐用年数に基づいて分割計上します。

なお経費に該当するものがない場合、その欄は0としておいて構いません。全ての経費を計算したら、「経費計」の欄に合計金額を記入しましょう。

また専従者控除は、生計を同一とする家族のうち15歳以上(12月31日時点)の者が6か月を超えて事業を手伝った場合に適用されます。控除額は支払った賃金にかかわらず一定となり、基本的には配偶者の場合86万円、配偶者でない場合は1人につき50万円が適用となります。

先ほど計算した⑩の金額から経費を差し引き、さらにそこから専従者控除の金額を差し引いたものが「所得金額」となります。

また、フリーランスが経費にできるもの一覧を詳しく知りたい方は「フリーランスが経費にできるもの一覧!個人事業主や自営業が経費にできる割合を解説!」をぜひ参考にしてください。

給料賃金の内訳

従業員を雇い給料賃金が発生した場合は、給料賃金の内訳を記入する必要があります。

まずは従業員の氏名・年齢を記入し、1年間のうち働いた月数を「従事月数」欄に書きます。そして従業員ごとの給与賃金・賞与、および合計金額を記入しましょう。また従業員がいて給料を支払っている事業主は、源泉徴収をする必要があることも覚えておきましょう。

「計」の欄には、延べ従事月数や合計金額を記入します。なお従業員を雇っていない場合は、給料賃金の内訳は丸ごと空欄にしておいて大丈夫です。

税理士・弁護士等の報酬・料金の内訳

税理士や弁護士を雇い報酬を支払っている場合は、支払い先や金額の内訳を記入します。特に支払いがない場合は空欄のままで構いません。

具体的にどのような項目を記入するのかを以下にて解説していきます。

支払先の住所・氏名

「支払い先の住所・氏名」の欄には、事務所名や税理士の氏名、および事務所の住所を記入します。

本年中の報酬等の金額

「本年中の報酬等の金額」の欄には、その年に支払った合計金額を記入します。

左のうち必要経費算入額

「左のうち必要経費算入額」の欄には、支払った金額のうち経費に算入する金額を記入します。特に家事按分などをしていなければ、「本年中の報酬等の金額」欄と同じ金額を記入しておけば大丈夫です。

源泉徴収税額

「源泉徴収税額」の欄には、報酬から源泉徴収した所得税の金額を記入します。

事業専従者の氏名等

事業専従者、つまり家族従業員がいる場合には、「事業専従者の氏名等」の欄に情報を記入します。事業専従者の氏名および年齢を記入し、続柄を記入しましょう。

| 従事月数 | 1年のうち何か月働いたかを記入 |

|---|---|

| 延べ従事月数 | 事業専従者の従事月数の合計を記入 |

なお事業専従者が特にいない場合は、この欄は全て空欄で構いません。ちなみに事業専従者は従業員扱いとはならないため、家族に事業を手伝ってもらっているという方は、給料賃金の欄と間違えないように注意してください。

収支内訳書2ページ目の書き方や記入例|白色申告するフリーランス・個人事業主向け

次に収支内訳書の2ページ目に記載する項目および内容について、記入例とともに解説していきます。収支内訳書の2ページ目の項目は以下のとおりです。

売上(収入)金額の明細

売上(収入)金額の明細は以下のように記載します。

| 売上先名 | 取引先の会社名、屋号、個人名などを記入。記入欄が4つしかないため、取引先が5箇所を超える場合は金額の高い取引先を4つ記入する。 |

|---|---|

| 所在地 | 取引先の会社所在地、店舗所在地などを記入。 |

| 売上(収入)金額 | 各取引先から1年間で得た売上(収入)金額を記入。 |

| 上記以外の売上先の計 | 取引先が5箇所を超える場合、記入した4箇所以外から受け取った金額の合計を記入する。 |

| 右記①のうち 軽減税率対象 |

軽減税率の対象である売上(収入)がある場合、対象となる金額の合計を記入。 |

| 計 | 売上(収入)金額の合計を記入。ここの金額は、収支内訳書の1枚目①売上(収入)金額と同じ額になる。 <記入例>30,670,000 |

仕入金額の明細

「仕入れ金額の明細」欄には、主な仕入れ先の仕入れ先名や所在地、および仕入れ金額を記入します。売上(収入)金額の明細と同様に、仕入れ先が5箇所以上ある場合には金額の大きな4箇所を代表して記入し、残りは「上記以外の仕入れ先の計」の欄に記入します。

なお特に仕入れをしない業種の場合は、全て空欄で構いません。また仕入れ金額の明細における合計金額は、収支内訳書1ページ目の⑥仕入れ金額と同じ値になります。

減価償却費の計算

減価償却とは、高額な固定資産を購入した際、耐用年数の範囲で何年かに分けて経費に計上していくことです。ここでの固定資産とは、取得価額が10万円以上かつ使用可能期間が1年以上のものを指します。

なお、耐用年数は財務省令(減価償却資産の耐用年数等に関する省令 | e-Gov法令検索)で定められています。

例えば仕事に必要な車を購入した際や、店舗に空調設備を設置した際、仕事上に必要な高価な工具・機械を導入した際などに、減価償却費として毎年少しずつ経費を計上することになります。

なお、事業の用に供した年は月割して計上することになります。減価償却資産は、購入した年に購入全額を経費として計上できるわけではない点に留意しましょう。

収支内訳書の2ページ目「減価償却費の計算」の欄では、その年に経費計上する減価償却費の金額を記入していきます。例えば車を購入した場合、「減価償却資産の名称等(繰越資産を含む)」の欄に車と記入し、台数や取得年月、金額などを記入していきます。

ここからは減価償却費の計算で記入する、具体的な項目と内容を解説していきます。

減価償却資産の名称等

減価償却資産の名称をそのまま記入します。

<記入例>パソコン

面積または数量

減価償却資産の数量を記入します。例えばパソコン2台を導入した場合、「2台」と記入すればOKです。建物の場合は面積を記入します。

取得年月

資産を購入した年・月を記入します。

取得金額(償却保証額)

資産の購入にかかった金額を記入します。

償却の基礎になる金額

基本的には、上記で述べた「取得金額(償却保証額)」と同じものを記入すれば大丈夫です。

償却方法

減価償却には、定額法または定率法の2通りの方法があります。フリーランスは「定額法」が原則ですので、「償却方法」の欄は定額と記入します。

なお、フリーランスは定率法を選択することもできますが、定率法で計算する場合には事前に申請しておく必要があるため、申請をしていない場合は全て定額法となります。

耐用年数

資産の耐用年数を記入します。

償却率又は改定償却率

償却率は資産の内容によって異なります。例えば定額法の場合、耐用年数2年で0.5、3年で0.334、4年で0.25と定められています。

| 耐用年数 | 償却率 |

|---|---|

| 2年 | 0.5 |

| 3年 | 0.334 |

| 4年 | 0.25 |

本年中の償却期間

償却期間はその年の償却期間を月数で記入します。例えば7月に購入したものの場合、7月〜12月が償却期間となるため「6」と記入します。前年から引き続き計上していくものに関しては、年はじめから償却期間がスタートするため「12」になります。

本年分の普通償却費

償却の基礎になる金額、償却率、償却期間を調べ記入したら、「本年分の普通償却費」を計算します。計算式は以下の通りです。

<計算例>

25万円のパソコン(耐用年数4年)を7月に購入した場合

250,000円×0.25÷12×6=31,250円

特別償却費

特例がある場合に減価償却する金額のことです。基本的には何も記入しません。

本年分の償却費合計

上記で計算した「本年分の普通償却費」に、「特別償却費」を足した金額を記入します。なお特別償却費の欄はほとんどの場合使用しないため、基本的には「本年分の普通償却費」と同じ金額を記入しておけば大丈夫です。

事業専用割合

減価償却資産を事業用に使った比率を記入します。仕事にしか使用していない場合は「100」と記入すればOKです。

本年分の必要経費算入額

「本年分の償却費合計」×「事業専用割合」の金額を記入します。100%仕事用で家事按分をしない場合は、「本年分の償却費合計」の金額をそのまま記入します。

未償却残高(期末残高)

購入費用のうち、経費計上していない残りの金額を記入します。

摘要

減価償却に関して、備考などがあればこの欄に記入します。

計

それぞれの金額を合計したものを記入します。「本年分の必要経費算入額」の合計は、収支内訳書1ページ目の経費の項目のうち、「減価償却費」の金額と同じものになります。

地代家賃の内訳

地代家賃とは、事業で使っている事務所や店舗の賃借料金や駐車料金のことです。フリーランスで自宅で働いている方の場合、自宅兼事務所としている方が多いです。「地代家賃の内訳」欄では、その内訳を記入していきます。

「支払い先の住所・氏名」の項目には、物件を所有している会社や大家さんの名前および住所を記入します。自宅や店舗の住所を記入するわけではない点に注意しましょう。「賃借物件」の欄には、事務所・店舗・倉庫など、借りている物件の用途を記入します。

「本年中の賃借料・権利金等」には、権利金や契約更新料、さらに家賃の合計額を記入します。「左の賃借料のうち必要経費算入額」の欄には、賃借料・権利金等の合計のうち、経費に計上する金額を書きます。

利子割引料の内訳

利子割引料は、事業用に借入したお金にかかる利子などの勘定科目で、経費として計上ができます。

ただしここで記入するのは、あくまでも金融機関以外の個人または法人からお金を借りた場合です。銀行や消費者金融に対して払う利子については、記入する必要はありません。

| 支払い先の住所・氏名 | 支払い先の住所や氏名をそのまま記入 |

|---|---|

| 期末現在の借入金等の金額 | 12月31日の期末時点で残っている返済の残高を記入 |

| 本年中の利子割引料 | 1年間で支払った利子などの合計金額を記入 |

| 左のうち必要経費算入額 | 利子割引料のうち経費に計上する金額を記入 |

本年中における特殊事情

申告内容について特殊な事情がある場合は、「本年中における特殊事情」の欄に記入しておきましょう。特に伝えることがない場合は、空欄のままで大丈夫です。

例えば売り上げが大きく減少した場合や経費が大幅に増えた場合などは、その要因を説明しておくと、税務署員から不正の疑いをかけられてしまうリスクを減らすことができます。

フリーランス・個人事業主の収支内訳書の作成には会計ソフトがおすすめ

確定申告は、フリーランス・個人事業主でいる限り毎年行わなければならない業務の一つです。期日ギリギリになってから書類作成に慌てることがないように、あらかじめ収支管理をわかりやすくしておき、スムーズに収支内訳書が作成できる会計ソフトを導入しておくことをおすすめします。

会計ソフトがあれば、簿記や会計の知識がないフリーランスでも簡単に収支内訳書を作成できます。会計ソフトを使い収支内訳書を作成することで、確定申告に手間取ってしまう時間や、申告漏れ・ミスを減らすことができるでしょう。

ここからは白色申告の収支内訳書作成におすすめの会計ソフトを紹介していきます。

やよいの白色申告オンライン

やよいの白色申告オンラインは、クラウド型で利用できる会計ソフトです。フリープランがあり、誰でも0円で全ての機能を使用することができます。

やよいの白色申告オンラインの特徴として、白色申告に特化したソフトで、シンプルなデザインのため入力するべき項目がわかりやすいことが挙げられます。初心者でも使いやすく、日付や金額を入力していくだけで簡単に収支内訳書を作成することが可能です。

Windows・Macの両PCはもちろん、スマホからでも利用できます。

マネーフォワードクラウド確定申告

マネーフォワードクラウド確定申告もクラウド型で使用できる会計ソフトです。やよいの白色申告同様にWindows・Mac両方に対応しており、パソコン・スマホなどから利用ができます。

マネーフォワードクラウド確定申告には0円のフリープランがあります。月1,078円〜、年10,560円〜というプランもあるので、試してみて気に入ったら有料に移行することも可能です。

特に簿記の基礎知識がある方や、今は白色申告で簡単な帳簿のみだが「今後事業が発展し確定申告が複雑化する可能性が高い」という方におすすめです。

freee

freeeは白色申告・青色申告どちらにも対応したクラウド型の会計ソフトです。機能やサポート内容ごとに3つの料金プランがあり、事業の内容や規模によって好きなものを選べます。

○×に答えていけば自動で確定申告書類を作成してくれるという機能性の高さで、初心者でも簡単に確定申告の準備ができます。

なおfreeeには無料プランがありますが、保存できるデータの範囲が限られており実用には不向きです。ただし好きなプランを1ヶ月試せるお試し期間もあるため、料金を支払う前にしっかりと操作性を確認できます。

さらに、フリーランスの確定申告について詳しく知りたい方は「フリーランスの確定申告の書き方・やり方!個人事業主が自分で簡単に手続きできる会計ソフトは?」をぜひ参考にしてください。

フリーランス・個人事業主の収支内訳書に関するよくある質問

帳簿はどのようにつければ良い?

フリーランスや個人事業主が白色申告で確定申告をする場合、帳簿は提出する必要はありません。そのため帳簿の形式は決まっておらず、ある程度自由なフォーマットで記入していけば良いです。

ただし提出する必要がなくても、帳簿の記帳や保存は義務化されていることを覚えておきましょう。簡略方式でも構わないので、収入や経費の帳簿をつけるようにしましょう。なお簡略方式の帳簿とは、売上や仕入れ額、経費などが少額の場合に1日の合計金額でまとめて記載しても良いということを意味します。

帳簿の様式は自由であるため、手書きでもExcelを使用しても構いません。フォーマットに日付やお金の変動について記入していきましょう。どんなフォーマットを使用すればいいかわからない場合は、国税庁のホームページから帳簿のひな形をダウンロードすることができます。

青色申告した場合は損益計算書や貸借対照表が必要で収支内訳書は不要?

青色申告と白色申告では、確定申告の際に提出する書類が異なります。今回は白色申告の「収支内訳書」の書き方を解説しましたが、青色申告の際には収支内訳書は不要となります。

青色申告をした場合は、収支内訳書が不要な代わりに「損益計算書」や「貸借対照表」を提出することになります。損益計算書や貸借対照表は、事業を行う上で発生した金銭のやりとり等について、定期的に帳簿づけをした結果を決算書の形で記入する書類となります。

収支内訳書は、青色申告で使用する損益計算書や貸借対照表に比べ、内容が簡単で作成しやすいという特徴があります。会計ソフトを使ったり、一度内容を覚えてしまえば、フリーランス・個人事業主でも簡単に収支内訳書を自分で作成できます。

まとめると、収支内訳書を提出するのは以下のケースとなるので覚えておきましょう。

・確定申告の義務がある

・青色申告をしていない

フリーランス・個人事業主で会計に関する知識をつけたい方は?

フリーランス・個人事業主として活躍していきたいのであれば、会計の知識をつけることは必要不可欠です。そして会計の知識を身につけたいフリーランス・個人事業主には、StockSunサロンへの入会をおすすめします。

StockSunサロンでは、WEBマーケティングや会計に関する情報を定期配信しています。そのためStockSunサロンに入会することで、フリーランスとして必要な会計に関する知識を身につけることができます。

またStockSunサロンに入会すればフリーランス名鑑に登録できるため、案件の受発注もできるようになります。そのほかフリーランスとしての悩みを解決できる相談受付などもあるので、ぜひ利用してみてください。