ファイナンシャルプランナーが解説する「実家暮らし」で資産形成が進む理由

- Ise Masaki

- 記事制作日2026年5月5日

- 更新日2026年5月5日

- 0いいね!

実家暮らしの最大の強みは、家計の最重要固定費である住居費を大きく圧縮できることです。

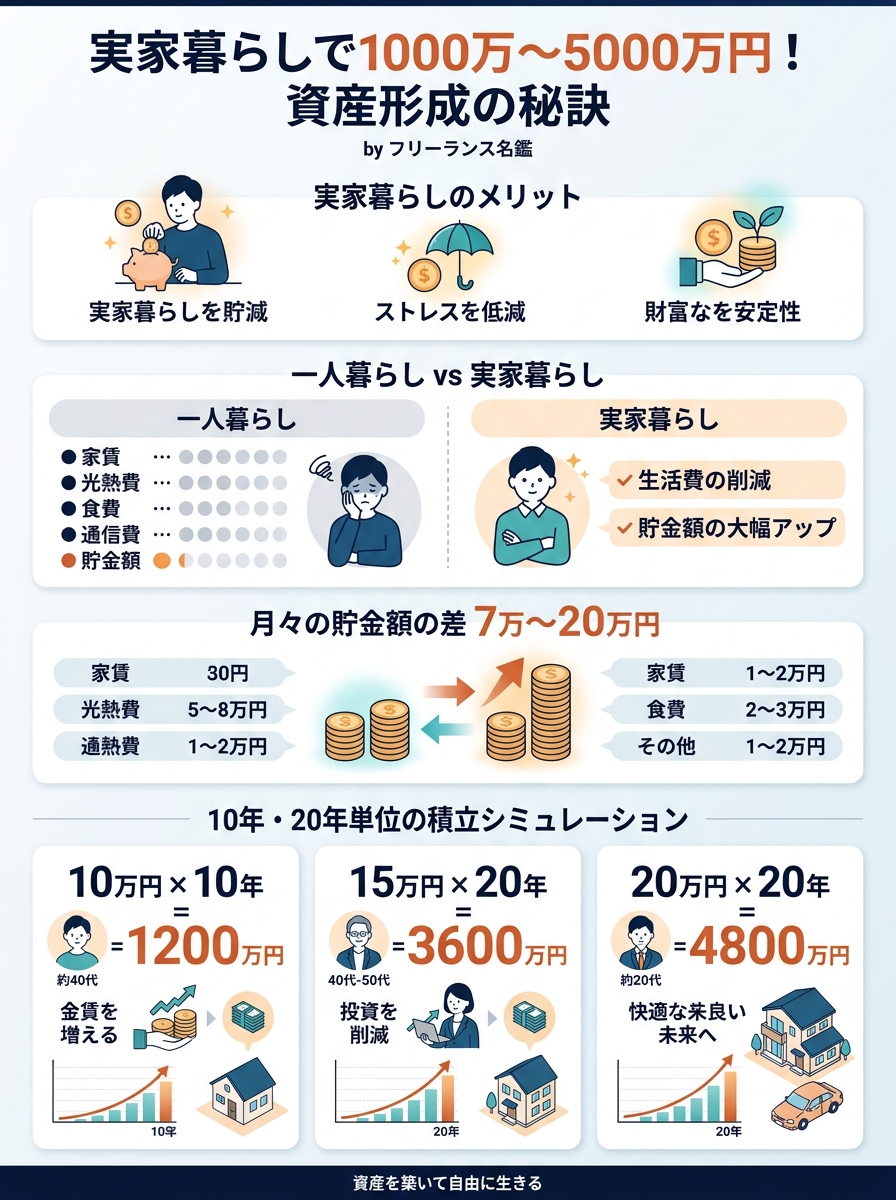

この差額を長年積み上げれば、40代・50代で金融資産1000万〜5000万円は現実的に到達可能です。

特に、

- 家賃

- 更新料

- 敷金礼金

- 一部の光熱費

- 家具家電の買い替え負担

- 食費の一部

が圧縮しやすく、毎月7万〜20万円の差が出る人も珍しくありません。

その差を10年、20年と積むと大きいです。

なぜ実家暮らしが強いのか

1. 住居費が人生で最も大きい固定費の1つ

総務省の家計調査では、単身世帯の消費支出は月平均161,623円、うち住居費は20,680円、35〜59歳の単身世帯では消費支出192,311円、住居費25,347円でした。単身勤労者世帯の実収入は月平均317,523円です。古い統計ですが、一人暮らしの家計で住居コストが無視できない固定費であることは確認できます。

出典: 総務省統計局「家計調査」

※実際の民間賃貸では、家賃・共益費・更新料・引越し費用まで含めると、体感上の差はもっと大きくなる人も多いです。

2. 毎月の黒字を作りやすい

一人暮らしだと、給料が普通でも

- 家賃

- 水道光熱費

- 通信費

- 日用品

- 食費

- 家具家電

で、お金が固定的に出ていきます。

実家暮らしなら、家に生活費を入れても、なお月10万円前後以上を残しやすい人がいます。

3. 長期になるほど差が爆発する

貯蓄は「能力」より固定費差の継続が効きます。

実家暮らしは、この継続に向いています。

1000万〜5000万円になる試算

以下は、運用益を入れない単純積立です。

つまり、かなり保守的な試算です。

月7万円を15年

- 7万円 × 12か月 × 15年 = 1260万円

月10万円を10年

- 10万円 × 12か月 × 10年 = 1200万円

月10万円を20年

- 10万円 × 12か月 × 20年 = 2400万円

月15万円を10年

- 15万円 × 12か月 × 10年 = 1800万円

月15万円を20年

- 15万円 × 12か月 × 20年 = 3600万円

月20万円を20年

- 20万円 × 12か月 × 20年 = 4800万円

つまり、

- 1000万円 → 月7万でも約11.9年、月10万なら約8.3年、月15万なら約5.6年

- 3000万円 → 月10万で25年、月15万で約16.7年

- 5000万円 → 月15万で約27.8年、月20万で約20.8年

です。

これを見ると、

40代・50代まで実家暮らしを続け、毎月10万〜20万円を逃さず貯める人なら、

1000万〜5000万円は十分射程に入ります。

投資を併用するとさらに届きやすい

金融庁のNISA案内では、

- 株式や投資信託の運用益は通常約20%課税

- しかし NISA口座で得た利益は非課税

- 2024年以降のNISAは非課税保有期間が無期限

- 年間投資枠は最大360万円、生涯の非課税保有限度額は1800万円

とされています。

出典: 金融庁 NISA特設ページ

https://www.fsa.go.jp/policy/nisa2/about/

つまり、実家暮らしでできた黒字をただ預金するだけでなく、

長期・分散・積立でNISAも活用すれば、同じ入金額でも到達資産は増えやすいです。

※もちろん元本保証ではありません。相場下落の年もあります。

普通の人にとっての実家暮らしのメリット

お金面

- 家賃負担を抑えやすい

- 生活コストのブレが小さい

- 貯金スピードが上がる

- 投資原資を確保しやすい

- 失業・病気時の耐久力が高い

生活面

- 家事時間を減らせる

- 親のサポートがしやすい

- 孤独コストが低い

- 無理な見栄消費を減らしやすい

資産形成面

- 30代後半〜50代の「貯め切る期間」に強い

- 転職・独立準備の資金を作りやすい

- 老後資金の土台を作りやすい

40代・50代でも実家暮らしをする合理性

世間体を気にして損をする人は多いです。

でも家計だけで見ると、40代・50代の実家暮らしには合理性があります。

特に次のタイプは合理的です。

- 年収が高すぎない

- 結婚予定が未定

- 親の見守りが必要

- 住宅価格・家賃が高い地域にいる

- 老後資金を急いで作りたい

- 早く金融資産1000万以上を作りたい

この場合、一人暮らしの見栄より、資産形成の速度を優先するのは普通に合理的です。

ただし、やってはいけない実家暮らし

実家暮らしでも資産が増えない人もいます。

理由は単純で、浮いたお金を全部使うからです。

失敗パターン

- 家賃がない分、車・趣味・外食・旅行に全部使う

- 家にお金を入れず、家族関係が悪化する

- 収入管理をしない

- 貯金口座と生活口座を分けない

- 投資をギャンブル化する

成功パターン

- 毎月の貯蓄額を先に固定する

- 家に生活費をきちんと入れる

- 預金と積立投資を自動化する

- 昇給分はそのまま資産形成へ回す

- 「実家暮らし=貯める期間」と割り切る

一番現実的な説明

かなり現実的に言うと、

- 実家に毎月3万〜7万円入れる

- それでも月10万前後を貯蓄・投資できる

- これを10〜20年続ける

だけで、1000万〜3000万円はかなり見えてきます。

さらに、

- ボーナスの多くを貯める

- 昇給分を使わない

- NISAで長期積立する

までできると、3000万〜5000万円も十分ありえます。

ひとことで言うと

実家暮らしの本質は、家賃を節約することではなく、固定費差を長期間“資産”に変えられることです。

40歳、50歳になっても実家暮らしを続けること自体は、世間体ではなく資産形成の観点ではかなり強い戦略です。

普通の人でも、浪費せず積み上げれば、金融資産1000万〜5000万円は十分説明できます。

- この記事にいいね!する

この記事を書いた人

- いいね!

稼働ステータス

◎現在対応可能

- Ise Masaki

職種

デザイナー

Webデザイナー

希望時給単価

3,000円~5,000円

「相談したいけど、何から話せばいいかわからない。」 そう感じたまま、経営の課題を誰にも話せずにいませんか? 私はそんな経営者の"整理のパートナー"です。 私にできること ①経営課題の可視化・整理(経営相談) 「なんとなく売上が伸びない」「忙しいのに利益が出ない」──そんな言語化しにくい悩みを、図解とデータで整理します。問題の場所・原因・優先順位を一緒に明確にする、それが私の仕事の出発点です。 ②デザイン制作(実行支援) 課題が見えたら、次は「動かす」フェーズ。バナー広告・SNS画像・名刺・パンフレット・ショート動画・サムネイル・アイコン・ヘッダーなど、中小企業の販促・採用・ブランディングに必要なデザインを制作します。 → 相談だけ・制作だけ、どちらのご依頼も歓迎します。 私について 元大手企業の正社員として、複数の事業部でプロジェクト推進・課題解決を経験。その後、身体障害を持ちながら独立し、小さなデザイン事務所の一人社長として活動しています。 移動に制約があるため、すべてのやり取りをオンラインで完結できる体制を整えてきました。Zoom・Google Meet・チャットツールを駆使し、北海道から沖縄まで全国の経営者・個人事業主をサポートしています。 「制約の中で最大の成果を出す」──これは障害を持つ私が日々実践してきたことであり、中小企業の経営改善と同じ考え方だと思っています。だからこそ、コスト・人手・時間が限られた環境でもリアルな提案ができます。 こんな方にご連絡ください 経営課題はあるが、何から手をつければいいかわからない デザインと経営の相談を別々にするのが面倒 地方在住で良質な相談相手が見つからない コストを抑えつつ、本質的な改善をしたい 正直に、気を使わず話せる相手を探している 対応可能なサービス一覧 Webサイト制作:ホームページ制作、LP制作 経営相談:課題可視化・図解・優先順位整理・戦略立案サポート バナー制作:広告バナー・SNS投稿画像・ヘッダー・アイコン 動画制作: ショート動画(SNS・採用・商品紹介) 印刷物:名刺・パンフレット・チラシ・会社案内 記事:金融記事、人事記事 その他:フロー図・組織図・提案資料のビジュアル化 AI使用可:GensparkをはじめとするAIツールの使用経験があります。 対応エリア・連絡方法 オンライン: 全国どこでも対応(Zoom / Google Meet / チャット) 対面: 交通費をご負担いただける場合、全国対応可能 📩 まずはお気軽にメッセージをお送りください。 「どんな相談ができますか?」という問い合わせだけでも大歓迎です。初回は状況をお聞きするだけのご相談も承ります。

スキル

Adobe Photoshop

HTML/CSS

PHP

・・・(登録スキル数:19)

スキル

Adobe Photoshop

HTML/CSS

PHP

・・・(登録スキル数:19)