会社員の年収別年金はいくら?図解で比較|フリーランスが知るべき老後資金の現実

- Ise Masaki

- 記事制作日2026年6月18日

- 更新日2026年6月18日

- 0いいね!

会社員の年収別年金はいくら?図解で比較してわかる老後資金の現実

老後のお金を考えるとき、多くの人が気になるのが

「結局、自分はいくら年金をもらえるのか」

という点ではないでしょうか。

ただ、年金の話は仕組みが複雑で、毎月いくらもらえるのかが直感的にわかりにくいものです。

そこで今回は、会社員モデルの年収別年金比較をわかりやすく整理します。

さらに、フリーランス名鑑の記事として重要なのはここからです。

この図解は「会社員モデル・概算」なので、厚生年金に加入する会社員と、国民年金中心になりやすいフリーランスとでは、老後資金の前提がかなり違うことも見えてきます。

つまりこの記事では、単に「会社員は将来いくらもらえるか」を見るだけでなく、

その比較からフリーランスが何を学ぶべきか

まで含めて解説します。

まずは図解の前提を確認

今回の図解は、以下の条件で作られています。

- 会社員として40年加入

- 65歳受給

- 老齢基礎年金満額+厚生年金の概算イメージ

つまり、あくまで

「長く会社員として働いた場合のモデルケース」

です。

そのため、実際の受給額は以下のような条件で変わります。

- 加入期間

- 標準報酬月額

- 賞与の有無

- 受給開始年齢

- 今後の制度改正

- 配偶者の有無や加給年金の条件

したがって、この記事内の金額は

“将来の目安をつかむための概算比較”

として読むのが適切です。

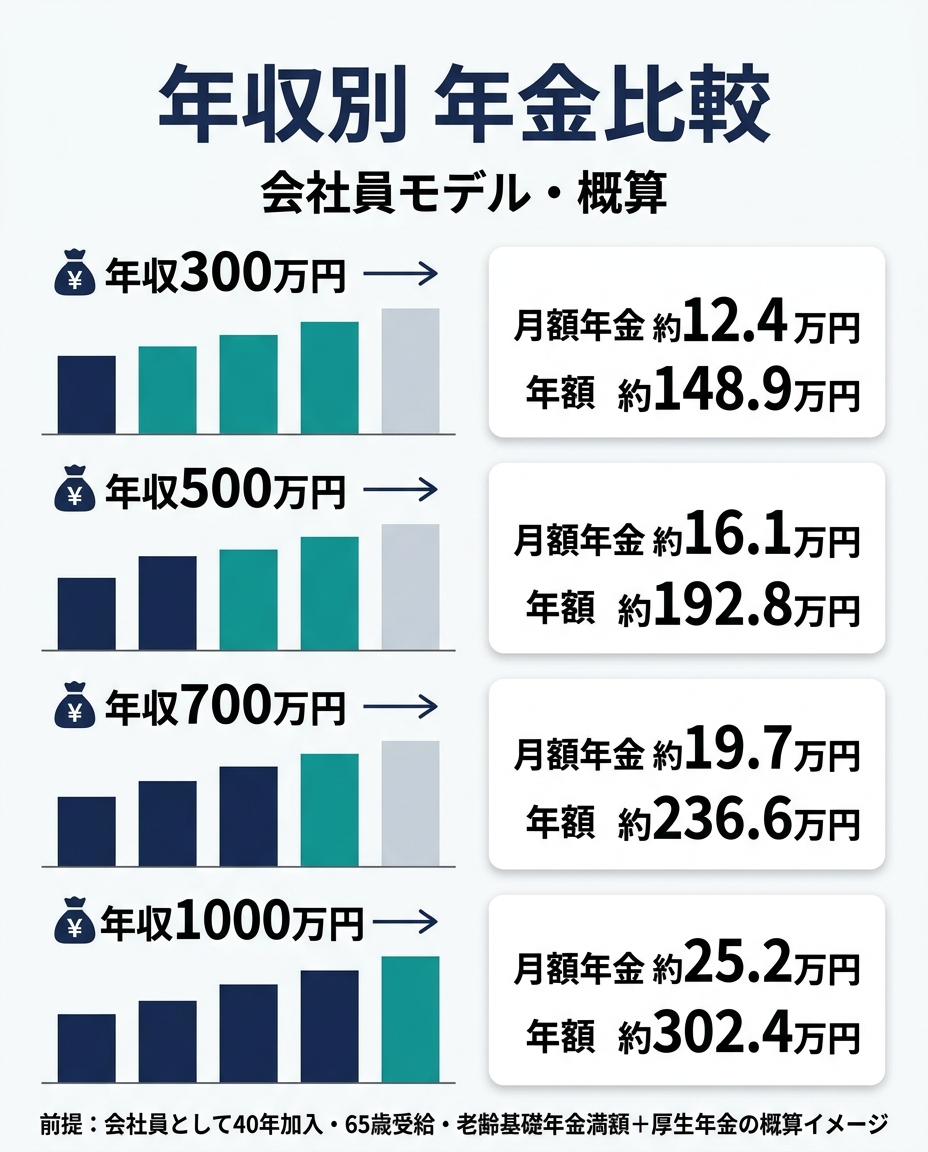

年収別の年金比較一覧

いただいた図解では、会社員モデルの年金概算は次のようになっています。

年収300万円

- 月額年金:約12.4万円

- 年額:約148.9万円

年収500万円

- 月額年金:約16.1万円

- 年額:約192.8万円

年収700万円

- 月額年金:約19.7万円

- 年額:約236.6万円

年収1000万円

- 月額年金:約25.2万円

- 年額:約302.4万円

こうして並べてみると、年収が上がるにつれて年金額も増えていくことがわかります。

ただし、ここで大事なのは、年収が大きく増えても、老後の年金額が無限に増えるわけではないという点です。

現役時代の収入差に比べると、老後の受給額の差は思ったより緩やかに見える人も多いかもしれません。

この比較から見えてくる3つのこと

1. 年金は増えるが、現役時代の生活水準をそのまま維持できるとは限らない

たとえば年収1000万円の会社員モデルでも、年金は月額約25.2万円です。

年額では約302.4万円なので、もちろん大きな金額ではありますが、現役時代の高い生活水準をそのまま維持できるかというと、別の話です。

住宅ローンが終わっているか、家族構成はどうか、医療費や介護費の負担はどうかによって、必要な生活費は変わります。

つまり、年収が高い人ほど

「年金があるから安心」ではなく、「現役時代とのギャップをどう埋めるか」

を考える必要があります。

2. 年収300万円でも一定の年金はあるが、余裕があるとは言いにくい

年収300万円モデルでは、月額年金は約12.4万円です。

家賃負担がない、持ち家でローン完済済み、生活コストが低いという条件なら暮らせる可能性はあります。

一方で、賃貸、高齢期の医療費、物価上昇などを考えると、決して余裕がある金額とは言えません。

特に1人暮らしであれば、

年金だけで十分に余裕ある老後を送るのは難しいケースもある

という現実が見えてきます。

3. 年収差よりも「加入形態の差」が大きい

この図解はすべて会社員モデルです。

つまり、年収300万円でも500万円でも700万円でも1000万円でも、共通しているのは

厚生年金に長く加入している

ということです。

ここが、フリーランスにとって最も重要なポイントです。

会社員同士の比較以上に、

会社員か、フリーランスか

の違いのほうが、老後資金の差に大きく影響しやすいのです。

フリーランスがこの図解をどう見るべきか

フリーランス名鑑の記事として、ここが本題です。

この図解を見ると、「会社員は年収に応じて厚生年金が上乗せされる」という構造がよくわかります。

一方、フリーランスや個人事業主は、一般的に会社員のような厚生年金の上乗せがありません。

そのため、同じような年収水準で働いていても、将来の公的年金額には差が出やすいのです。

つまり、フリーランスは現役時代の手取りや自由度だけでなく、

老後の受取額まで含めてキャリアを考えなければいけない

ということです。

会社員であれば、毎月の社会保険料負担の中に、将来の厚生年金への積み立て要素があります。

しかしフリーランスは、その差を自分で埋める必要があります。

この視点がないまま

「会社員より自由だから」

「今の手取りが多いから」

だけで働き方を選んでしまうと、40代・50代になってから焦りやすくなります。

フリーランスが老後資金で考えるべきこと

会社員モデルの年金比較を見ると、フリーランスは「じゃあ自分はどう備えればいいのか」が気になるはずです。

結論から言えば、以下の3つが重要です。

1. 公的年金だけに依存しない

フリーランスは、会社員以上に

公的年金だけで老後を完結させない前提

で考える必要があります。

これは不安を煽りたいわけではなく、働き方の仕組み上の話です。

会社員には厚生年金がある一方で、フリーランスは自分で準備する比重が高くなります。

そのため、老後資金づくりは

- iDeCo

- 新NISA

- 小規模企業共済

- 現預金

- 事業売却や資産形成

などを組み合わせて考えるのが現実的です。

2. 年収ではなく「可処分所得」と「積立率」を見る

フリーランスは売上が多くても、経費や税金、社会保険料、事業投資で実際の可処分所得が大きく変わります。

そのため、会社員の年収と単純比較するのではなく、

- 毎年いくら残せるか

- 何年継続して積み立てられるか

- 収入変動があっても続けられるか

という視点が大切です。

たとえば年収800万円でも、生活費が膨らんで積立ができない人より、年収500万円でも毎年しっかり積み立てる人のほうが、老後に強いことは珍しくありません。

3. 生活固定費を上げすぎない

フリーランスは収入の波がある以上、老後資金づくりにおいても「固定費管理」が重要です。

現役時代に生活レベルを上げすぎると、積立余力がなくなりやすくなります。

年金は将来の土台にはなりますが、会社員ですら「年金だけで十分」とは言い切れません。

だからこそフリーランスは、

現役時代の自由と引き換えに、自分で備える力を持つ必要がある

のです。

年収別年金比較を見て、会社員が考えるべきこと

もちろん、この図解はフリーランスだけでなく、会社員にとっても示唆があります。

会社員の場合も、

- 年金だけで十分か

- 住宅費は老後に残るか

- 退職金は期待できるか

- 何歳まで働くつもりか

- 物価上昇に耐えられるか

を考える必要があります。

特に、年収700万円や1000万円クラスの人は、現役時代の生活水準が高くなりやすいため、年金受給額が一定以上あっても「思ったより足りない」と感じる可能性があります。

逆に年収300万円・500万円帯の人は、年金だけに過度な期待をせず、早い段階から資産形成を習慣化しておくことが重要です。

この図解がわかりやすい理由

今回いただいた図解は、数字だけでなく、視覚的にも理解しやすい構成になっています。

- タイトル: 年収別 年金比較

- サブタイトル: 会社員モデル・概算

- 年収帯ごとにカードで整理

- 月額年金と年額年金を分けて表示

- 前提条件が下部に明記

文章だけではわかりにくい年金の差を、

「年収帯ごとにざっくり比較できる」

ようになっているため、記事内に挿入すると読者の理解をかなり助けてくれます。

まとめ|年収別の年金比較で見えるのは「働き方による老後格差」

今回の図解からわかるのは、単に

「年収が高いほど年金が増える」

ということだけではありません。

本当に重要なのは、

会社員として厚生年金に長く加入することが、老後資金に大きな影響を与える

という点です。

会社員モデルでは、

- 年収300万円 → 月額約12.4万円

- 年収500万円 → 月額約16.1万円

- 年収700万円 → 月額約19.7万円

- 年収1000万円 → 月額約25.2万円

という比較になりました。

この数字を見ると、会社員であっても年金だけに全面依存するのは心もとない一方で、フリーランスはさらに自助努力の重要性が高いことがわかります。

だからこそ、フリーランス名鑑として伝えたいのは、

「自由な働き方を選ぶなら、老後まで含めて設計しよう」

ということです。

今の売上や手取りだけでなく、

- 10年後

- 20年後

- 65歳以降

まで見据えてお金を考えられる人ほど、フリーランスとしても長く安定して生きやすくなります。

- この記事にいいね!する

この記事を書いた人

- いいね!

稼働ステータス

◎現在対応可能

- Ise Masaki

職種

デザイナー

Webデザイナー

希望時給単価

3,000円~5,000円

「相談したいけど、何から話せばいいかわからない。」 そう感じたまま、経営の課題を誰にも話せずにいませんか? 私はそんな経営者の"整理のパートナー"です。 私にできること ①経営課題の可視化・整理(経営相談) 「なんとなく売上が伸びない」「忙しいのに利益が出ない」──そんな言語化しにくい悩みを、図解とデータで整理します。問題の場所・原因・優先順位を一緒に明確にする、それが私の仕事の出発点です。 ②デザイン制作(実行支援) 課題が見えたら、次は「動かす」フェーズ。バナー広告・SNS画像・名刺・パンフレット・ショート動画・サムネイル・アイコン・ヘッダーなど、中小企業の販促・採用・ブランディングに必要なデザインを制作します。 → 相談だけ・制作だけ、どちらのご依頼も歓迎します。 私について 元大手企業の正社員として、複数の事業部でプロジェクト推進・課題解決を経験。その後、身体障害を持ちながら独立し、小さなデザイン事務所の一人社長として活動しています。 移動に制約があるため、すべてのやり取りをオンラインで完結できる体制を整えてきました。Zoom・Google Meet・チャットツールを駆使し、北海道から沖縄まで全国の経営者・個人事業主をサポートしています。 「制約の中で最大の成果を出す」──これは障害を持つ私が日々実践してきたことであり、中小企業の経営改善と同じ考え方だと思っています。だからこそ、コスト・人手・時間が限られた環境でもリアルな提案ができます。 こんな方にご連絡ください 経営課題はあるが、何から手をつければいいかわからない デザインと経営の相談を別々にするのが面倒 地方在住で良質な相談相手が見つからない コストを抑えつつ、本質的な改善をしたい 正直に、気を使わず話せる相手を探している 対応可能なサービス一覧 Webサイト制作:ホームページ制作、LP制作 経営相談:課題可視化・図解・優先順位整理・戦略立案サポート バナー制作:広告バナー・SNS投稿画像・ヘッダー・アイコン 動画制作: ショート動画(SNS・採用・商品紹介) 印刷物:名刺・パンフレット・チラシ・会社案内 記事:金融記事、人事記事 その他:フロー図・組織図・提案資料のビジュアル化 AI使用可:GensparkをはじめとするAIツールの使用経験があります。 対応エリア・連絡方法 オンライン: 全国どこでも対応(Zoom / Google Meet / チャット) 対面: 交通費をご負担いただける場合、全国対応可能 📩 まずはお気軽にメッセージをお送りください。 「どんな相談ができますか?」という問い合わせだけでも大歓迎です。初回は状況をお聞きするだけのご相談も承ります。

スキル

Adobe Photoshop

HTML/CSS

PHP

・・・(登録スキル数:19)

スキル

Adobe Photoshop

HTML/CSS

PHP

・・・(登録スキル数:19)