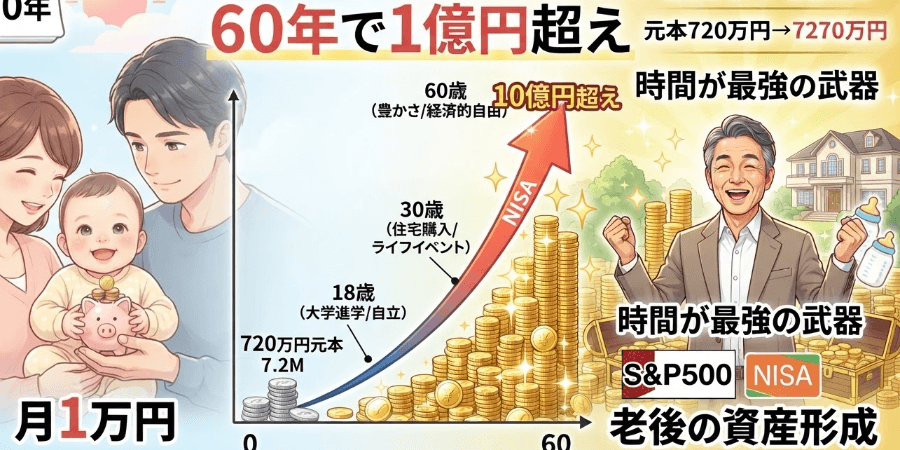

子供が生まれたら即NISA開始!0歳から60年間月1万円積立で1億円超え・複利の爆発力で老後資金を完全確保する方法

- Ise Masaki

- 記事制作日2026年7月8日

- 更新日2026年7月8日

- 0いいね!

はじめに:赤ちゃんへの最高のプレゼントは「時間」

「子供が生まれたらお祝い金で何を買おう?」

「学資保険に入っておけば安心かな?」

「まだ赤ちゃんだから、投資なんて早すぎる…」

もし、あなたがこんな風に思っているなら、人生最大のチャンスを逃しています。

子供への最高のプレゼントは、おもちゃでもベビー服でもありません。

それは、「時間」という最強の武器です。

0歳から60年間、月1万円をS&P500に積立投資し続けた場合

- 投資元本:720万円(月1万円×12ヶ月×60年)

- 最終資産額:約7,000万円〜1億5,000万円超え!

これは、魔法でも詐欺でもありません。「複利」という数学の法則が生み出す、誰でも再現可能な現実です。

本記事では、0歳から60年間のシミュレーション、複利の爆発力、経済ショックへの対処法、新NISA活用術まで、親が子供にできる最強の資産形成戦略を徹底解説します。

1. なぜ「0歳」から始めるのが最強なのか?

理由1:「時間」は投資の最強の武器

投資で最も重要なのは、運用期間の長さです。

同じ月1万円でも、開始年齢で結果が激変

| 開始年齢 | 運用期間 | 元本 | 60歳時点の資産額(年利7%) |

|---|---|---|---|

| 0歳 | 60年 | 720万円 | 約7,270万円 |

| 20歳 | 40年 | 480万円 | 約2,613万円 |

| 30歳 | 30年 | 360万円 | 約1,220万円 |

| 40歳 | 20年 | 240万円 | 約524万円 |

0歳スタートは20歳スタートの約2.8倍!

理由2:複利の「雪だるま式」効果

複利とは、「利益がさらに利益を生む」仕組み。運用期間が長いほど、後半の加速度が凄まじい。

60年間の資産推移(月1万円・年利7%)

| 経過年数 | 積立総額 | 資産評価額 | 増加額 |

|---|---|---|---|

| 10年 | 120万円 | 約173万円 | +53万円 |

| 20年 | 240万円 | 約524万円 | +284万円 |

| 30年 | 360万円 | 約1,220万円 | +860万円 |

| 40年 | 480万円 | 約2,613万円 | +2,133万円 |

| 50年 | 600万円 | 約5,116万円 | +4,516万円 |

| 60年 | 720万円 | 約7,270万円 | +6,550万円 |

後半30年(30〜60歳)だけで約6,000万円増加!

理由3:子供は「時間」という最高の資産を持っている

大人はもう取り戻せない「時間」。でも、赤ちゃんには60年という途方もない時間がある。

この時間を味方につけない理由はない。

2. 【衝撃シミュレーション】0歳から60年間月1万円積立の全パターン

2-1. 前提条件

- 開始年齢:0歳

- 積立額:月1万円(年間12万円)

- 積立期間:60年間

- 投資先:S&P500(米国株式指数)

- 元本:720万円

2-2. 年利別シミュレーション結果

| 年利 | 60歳時点の資産額 | 利益 | 利益率 |

|---|---|---|---|

| 3%(保守的) | 約1,930万円 | 約1,210万円 | 約168% |

| 5%(標準的) | 約3,680万円 | 約2,960万円 | 約411% |

| 7%(S&P500平均) | 約7,270万円 | 約6,550万円 | 約910% |

| 9%(楽観的) | 約1億4,860万円 | 約1億4,140万円 | 約1,964% |

2-3. S&P500の過去実績

過去100年以上のデータ

- 平均年利:約10%(名目リターン)

- インフレ調整後:約7〜9%(実質リターン)

- リーマンショック(2008年):一時的に約-37%

- 回復:約3年で元の水準に

結論:年利7%は現実的な想定。保守的に見ても年利5%(約3,680万円)は十分期待できる。

3. 複利の爆発力:なぜ後半30年が凄まじいのか?

3-1. 前半30年 vs 後半30年

前半30年(0〜30歳)

- 積立額:360万円

- 資産額:約1,220万円

- 増加額:+860万円

後半30年(30〜60歳)

- 追加積立額:360万円

- 資産額:約7,270万円

- 増加額:+約6,050万円(前半30年の資産から)

後半30年の増加額は前半の約7倍!

3-2. なぜこんなに違うのか?

前半:元本が少ないため、増加額も少ない

後半:元本(積立額+利益)が大きくなり、「利益が利益を生む」複利効果が爆発

イメージ

- 0〜30歳:雪玉を転がし始める(まだ小さい)

- 30〜60歳:巨大な雪玉が坂を転がり落ちる(加速度的に大きくなる)

4. 実際にやるには?新NISA×ジュニアNISA活用術

4-1. 新NISA(2024年〜)の基本

子供も口座開設可能

- 対象年齢:0歳から(18歳未満は親権者が管理)

- 年間投資枠:最大360万円(つみたて投資枠120万円+成長投資枠240万円)

- 非課税期間:無期限

- 運用益:非課税(通常は約20%課税)

4-2. 0歳からの実践プラン

プラン1:基本版(月1万円)

0〜18歳(親が管理)

- 毎月1万円を自動積立

- 投資先:eMAXIS Slim 米国株式(S&P500)

- 18歳時点:約400万円(年利7%)

18歳以降(本人が管理)

- そのまま積立継続

- または放置して複利で増やす

60歳時点:約7,270万円

プラン2:本気版(月3万円)

0〜18歳

- 毎月3万円積立

- 18歳時点:約1,200万円

60歳時点:約2億円超え!

プラン3:一括+積立(超本気版)

0歳時点

- 一括100万円投資

- 毎月1万円積立

60歳時点:約1億円超え確実!

4-3. 税金の扱い

通常の課税口座

- 運用益に約20.315%課税

- 7,270万円の利益 → 税金約1,470万円!

新NISA口座

- 運用益が完全非課税

- 7,270万円の利益 → 税金0円!

差額:約1,470万円!

5. リスクと対処法:経済ショックが来ても大丈夫?

5-1. 過去の暴落事例

| 年 | 出来事 | 下落率 | 回復期間 |

|---|---|---|---|

| 1929年 | 世界恐慌 | -86% | 約25年 |

| 2000年 | ITバブル崩壊 | -49% | 約7年 |

| 2008年 | リーマンショック | -57% | 約5年 |

| 2020年 | コロナショック | -34% | 約5ヶ月 |

5-2. 60年間で必ず経験すること

- 数回の大暴落(-30〜50%)

- 10回以上の調整局面(-10〜20%)

- 資産が半減する瞬間

でも、心配無用!

5-3. 長期投資の最強の武器「時間」

過去のデータが証明する事実

- 15年以上保有:過去のどの時点で買っても、プラスになっている(S&P500)

- 20年以上保有:平均年利7%以上を維持

つまり、60年間持ち続ければ、暴落は「一時的な嵐」に過ぎない。

5-4. 暴落時の正しい行動

❌ やってはいけないこと

- 狼狽売り(「もうダメだ!」と売却)

- 積立停止

✅ やるべきこと

- 何もしない(淡々と積立継続)

- むしろチャンス(安く買える)

- 長期視点を忘れない

格言:「市場にいた時間が、タイミングを計ることに勝る」

6. よくある質問(FAQ)

Q1. 本当に60年も持ち続けられる?

A. だからこそ子供名義で始めるのが最強。親が管理→18歳で本人に引き継ぎ→60歳まで放置。自動積立設定で「忘れる」のが成功の秘訣。

Q2. 途中でお金が必要になったら?

A. 新NISAはいつでも引き出し可能。大学費用で一部引き出しても、残りは運用継続できる。

Q3. S&P500が今後も成長する保証はある?

A. 絶対の保証はない。ただし、米国経済が過去200年成長し続けた事実、世界のトップ企業500社の集合体という安定性、歴史的な平均年利7〜10%の実績を考えれば、最も信頼できる投資先の一つ。

Q4. 月1万円も出せない…

A. 月5,000円から始めてもOK。60年間なら元本360万円→約3,635万円(年利7%)。それでも十分すごい!

Q5. もう子供が10歳。遅すぎる?

A. 全然遅くない!50年運用できれば約5,116万円(月1万円・年利7%)。今が一番早い。

Q6. 親が管理する間に使い込んでしまわない?

A. 新NISAは子供名義の口座。親が勝手に使うことはできない(法的に問題)。18歳で本人に引き継がれる。

7. 今すぐ始めるための3ステップ

ステップ1:証券口座開設(親子で)

おすすめ証券会社

- SBI証券:未成年口座対応、手数料最安

- 楽天証券:楽天ポイント投資可能

- マネックス証券:クレカ積立でポイント還元

必要書類

- 親の本人確認書類

- 子供のマイナンバーカード(または通知カード+本人確認書類)

- 親子関係確認書類(住民票など)

ステップ2:投資先を決める

初心者におすすめ

- eMAXIS Slim 米国株式(S&P500)

- 信託報酬:0.09372%(業界最安クラス)

- 純資産総額:約7兆円(安定性抜群)

ステップ3:自動積立設定

- 金額:月1万円(または5,000円〜)

- 引落日:給料日直後がおすすめ

- 設定後は忘れる:これが最重要!

所要時間:約30分で子供の未来が変わる!

8. 実例:子供NISA成功事例

事例1:田中家(子供0歳)

投資内容

- 開始:2024年(子供0歳)

- 積立額:月2万円

- 投資先:S&P500

親のコメント

「お祝い金とお年玉を全額投資に回しています。18歳で約800万円、60歳で約1億4,000万円の予定。子供への最高のプレゼントになると確信しています。」

事例2:佐藤家(子供5歳)

投資内容

- 開始:2026年(子供5歳)

- 積立額:月1万円

- 投資先:オルカン(全世界株式)

親のコメント

「5歳からでも55年運用できる。学資保険より断然いい!途中で大学費用として一部引き出す予定ですが、それでも老後資金は十分残ります。」

9. まとめ:子供が生まれた瞬間がスタートライン

重要ポイント再確認

✅ 0歳から60年間月1万円で7,270万円(年利7%)

✅ 元本720万円が約10倍に!

✅ 複利の爆発力は後半30年で発動

✅ 新NISA活用で運用益完全非課税

✅ 暴落は一時的。60年持てば必ずプラス

✅ 始めるのに早すぎることはない

やらないとこうなる…

| 項目 | 0歳からNISA開始 | 何もしない |

|---|---|---|

| 60歳時点の資産 | 約7,270万円 | 720万円(貯金のみ) |

| 老後の生活 | 余裕・安心 | 不安・ギリギリ |

| 子供への負担 | なし | 老後の面倒を見てもらう |

最後に:親から子への最高の贈り物

おもちゃは壊れます。

服はサイズアウトします。

でも、「時間」と「複利」という贈り物は、一生子供を守り続けます。

月1万円。

たった30分の手続き。

それだけで、子供の60歳時点で7,000万円以上の資産を贈ることができます。

「あの時、パパとママが始めてくれてよかった」

60年後、子供にそう言ってもらえる未来を、今日から作りませんか?

今日が、あなたの子供の人生で最も若い日。

今すぐ始めましょう。

参考リンク・シミュレーションツール

- この記事にいいね!する

この記事を書いた人

- いいね!

稼働ステータス

◎現在対応可能

- Ise Masaki

職種

デザイナー

Webデザイナー

希望時給単価

3,000円~5,000円

「相談したいけど、何から話せばいいかわからない。」 そう感じたまま、経営の課題を誰にも話せずにいませんか? 私はそんな経営者の"整理のパートナー"です。 私にできること ①経営課題の可視化・整理(経営相談) 「なんとなく売上が伸びない」「忙しいのに利益が出ない」──そんな言語化しにくい悩みを、図解とデータで整理します。問題の場所・原因・優先順位を一緒に明確にする、それが私の仕事の出発点です。 ②デザイン制作(実行支援) 課題が見えたら、次は「動かす」フェーズ。バナー広告・SNS画像・名刺・パンフレット・ショート動画・サムネイル・アイコン・ヘッダーなど、中小企業の販促・採用・ブランディングに必要なデザインを制作します。 → 相談だけ・制作だけ、どちらのご依頼も歓迎します。 私について 元大手企業の正社員として、複数の事業部でプロジェクト推進・課題解決を経験。その後、身体障害を持ちながら独立し、小さなデザイン事務所の一人社長として活動しています。 移動に制約があるため、すべてのやり取りをオンラインで完結できる体制を整えてきました。Zoom・Google Meet・チャットツールを駆使し、北海道から沖縄まで全国の経営者・個人事業主をサポートしています。 「制約の中で最大の成果を出す」──これは障害を持つ私が日々実践してきたことであり、中小企業の経営改善と同じ考え方だと思っています。だからこそ、コスト・人手・時間が限られた環境でもリアルな提案ができます。 こんな方にご連絡ください 経営課題はあるが、何から手をつければいいかわからない デザインと経営の相談を別々にするのが面倒 地方在住で良質な相談相手が見つからない コストを抑えつつ、本質的な改善をしたい 正直に、気を使わず話せる相手を探している 対応可能なサービス一覧 Webサイト制作:ホームページ制作、LP制作 経営相談:課題可視化・図解・優先順位整理・戦略立案サポート バナー制作:広告バナー・SNS投稿画像・ヘッダー・アイコン 動画制作: ショート動画(SNS・採用・商品紹介) 印刷物:名刺・パンフレット・チラシ・会社案内 記事:金融記事、人事記事 その他:フロー図・組織図・提案資料のビジュアル化 AI使用可:GensparkをはじめとするAIツールの使用経験があります。 対応エリア・連絡方法 オンライン: 全国どこでも対応(Zoom / Google Meet / チャット) 対面: 交通費をご負担いただける場合、全国対応可能 📩 まずはお気軽にメッセージをお送りください。 「どんな相談ができますか?」という問い合わせだけでも大歓迎です。初回は状況をお聞きするだけのご相談も承ります。

スキル

Adobe Photoshop

HTML/CSS

PHP

・・・(登録スキル数:19)

スキル

Adobe Photoshop

HTML/CSS

PHP

・・・(登録スキル数:19)