「好き」の錯覚で結婚して後悔する前に読む!生涯独身×投資×ミニマリストで経済的自由を手に入れる方法

- Ise Masaki

- 記事制作日2026年7月9日

- 更新日2026年7月9日

- 0いいね!

はじめに:「好き」の錯覚が人生最大の経済リスクになる

「なぜこんな女と結婚したんだろう」——気づいたときにはすでに子供もいて、ATM化した自分がいる。これは決して珍しい話ではありません。

男性は「好き」という感情を錯覚しやすく、身体の相性だけで選んだ結果、1〜2年でセックスに飽き、残るのは経済的・精神的負担だけ。結婚相手を選ぶ際は「しっかりとした女性」を選ぶことが重要ですが、そもそも結婚してATMになるくらいなら、生涯独身の方がマシという選択肢も十分に合理的です。

ヤバい女や地雷を踏むより、生涯独身でミニマリスト+投資の知識があれば、自然とお金は貯まるのです。

本記事では、「株クラ男子」のライフスタイルを参考に、恋愛・結婚願望を捨てた独身フリーランスが実践すべき資産形成完全戦略を解説します。

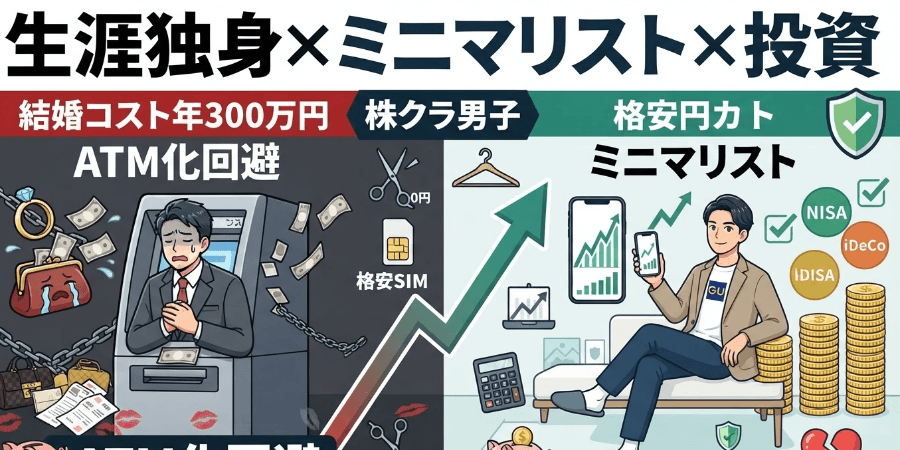

第1章:「株クラ男子」に学ぶ生涯独身×ミニマリストの資産形成術

添付画像の「株クラ男子」は、以下の特徴を持つ典型的な独身ミニマリスト投資家です。

✅ 外見・生活習慣

- 散髪は1000円カット(年間約12,000円節約)

- 服は基本GUかユニクロ、同じ服5年くらい着る(年間衣服費約30,000円以下)

- 物持ちがめちゃくちゃ良い(買い替えサイクル長い)

✅ 通信・生活インフラ

- 格安SIMは当たり前(月額約1,500円、年間約18,000円)

- 土日は暇(交際費ゼロ)

- 絶対に奢らない(デート費用ゼロ)

✅ 投資・資産形成

- 給料は全額株式投資(NISA・iDeCo活用)

- 運用報告しがち(SNSで資産公開、モチベーション維持)

- 自称投資アドバイザー(知識で武装)

- 数千万の資産を保有しているが、リアルでは人に話さない(セキュリティ意識高)

- 貯金×、投資◎(現金は最小限、全額運用)

✅ 趣味・娯楽

- マウントとりがち(SNS上での自己顕示欲)

- 暴落時はおはぎゃー連投(感情をSNSで発散、ストレス管理)

✅ 学歴・収入

- 高学歴&高年収(年収500万円〜1000万円以上)

- 株は買っても贅沢品は買わない(消費欲求を投資に転換)

第2章:恋愛・結婚を捨てれば年間いくら貯まるのか?

恋愛・結婚にかかるコストを試算してみましょう。

🔴 恋愛中の年間コスト(保守的試算)

| 項目 | 月額 | 年額 |

|---|---|---|

| デート代(食事・娯楽) | 30,000円 | 360,000円 |

| プレゼント(誕生日・記念日等) | 20,000円 | 240,000円 |

| 旅行 | 50,000円 | 600,000円 |

| 通信費増加(LINE通話等) | 2,000円 | 24,000円 |

| 服・美容代(見栄のための出費) | 10,000円 | 120,000円 |

| 合計 | 112,000円 | 1,344,000円 |

🔴 結婚後の年間コスト(保守的試算)

| 項目 | 月額 | 年額 |

|---|---|---|

| 生活費増加(2人分) | 100,000円 | 1,200,000円 |

| 住宅ローン増加(広い家) | 50,000円 | 600,000円 |

| 子供関連費用(1人) | 50,000円 | 600,000円 |

| 保険(生命保険等) | 20,000円 | 240,000円 |

| 妻の小遣い・美容代 | 30,000円 | 360,000円 |

| 合計 | 250,000円 | 3,000,000円 |

✅ 生涯独身×ミニマリストの年間コスト

| 項目 | 月額 | 年額 |

|---|---|---|

| 家賃(1K・格安賃貸) | 50,000円 | 600,000円 |

| 食費(自炊中心) | 30,000円 | 360,000円 |

| 通信費(格安SIM) | 1,500円 | 18,000円 |

| 衣服費(GU・ユニクロ) | 2,500円 | 30,000円 |

| 散髪(1000円カット) | 1,000円 | 12,000円 |

| 光熱費 | 8,000円 | 96,000円 |

| 合計 | 93,000円 | 1,116,000円 |

💡 差額シミュレーション

- 恋愛中 vs 独身ミニマリスト:年間約228,000円の節約

- 結婚後 vs 独身ミニマリスト:年間約1,884,000円の節約

30年間独身ミニマリストを貫いた場合、結婚と比較して約5,652万円の節約(単純計算)。これをすべて投資に回せば、複利効果でさらに大きな資産形成が可能です。

第3章:独身ミニマリスト投資家の30年シミュレーション

ケース①:月15万円投資(年間180万円)× 30年

- 投資元本:5,400万円

- 年利5%(オルカン想定):約1億2,470万円

- 年利7%(S&P500想定):約1億8,140万円

ケース②:月10万円投資(年間120万円)× 30年

- 投資元本:3,600万円

- 年利5%:約8,313万円

- 年利7%:約1億2,093万円

ケース③:月5万円投資(年間60万円)× 30年

- 投資元本:1,800万円

- 年利5%:約4,157万円

- 年利7%:約6,047万円

結論:生涯独身×ミニマリスト×投資で、年収500万円程度でも30年で資産1億円超えは十分に達成可能。

第4章:「好き」の錯覚を避ける冷静な結婚判断基準

もし結婚を検討する場合、以下の基準を満たす相手を選ぶべきです。

✅ 結婚すべき女性の条件

- 経済的自立心がある(共働き前提、専業主婦願望なし)

- 金銭感覚が堅実(浪費癖なし、投資・貯蓄意識あり)

- 性格が安定している(メンタル不安定・依存体質は地雷)

- 家事・育児を分担できる(ATM化しない)

- 長期的パートナーシップを築ける(身体の相性だけでなく、価値観・人生設計の一致)

🚨 絶対に避けるべき「地雷女」の特徴

- 金遣いが荒い(ブランド品・高級品志向)

- 専業主婦志望(経済的依存前提)

- メンタルが不安定(情緒不安定、依存体質)

- 「好き」「愛してる」を多用する(感情論でコントロールしようとする)

- 親族に経済的・精神的問題がある(将来の負債リスク)

第5章:生涯独身×ミニマリスト投資家の実践ステップ

ステップ①:支出を徹底的に削減する

- 散髪1000円カット、服はGU・ユニクロ、格安SIM導入

- 固定費削減(家賃・通信費・保険見直し)

- 娯楽費は最小限(無料または低コスト趣味)

ステップ②:投資を最優先する

- NISA・iDeCoフル活用

- 給料の50%以上を投資に回す

- インデックス投資(オルカン・S&P500)中心

ステップ③:SNSで資産形成を可視化する

- 運用報告をSNS投稿(モチベーション維持)

- 同志とつながる(株クラコミュニティ)

- 自称投資アドバイザーとして情報発信

ステップ④:恋愛・結婚願望を理性で管理する

- 「好き」の錯覚に流されない

- 身体の相性だけで判断しない

- 結婚は経済合理性で判断する

ステップ⑤:60歳時点での経済的自由を目指す

- 目標資産:1億円〜1.5億円

- 配当・利息収入で生活費をカバー

- FIRE(早期リタイア)も視野

第6章:FAQ

Q1. 独身だと老後が寂しくないですか?

A. 経済的自由があれば、趣味・旅行・コミュニティ参加など充実した老後を送れます。配偶者がいても介護負担や死別リスクはあります。

Q2. 子供がいないと人生の意味がないのでは?

A. 人生の意味は個人の価値観次第。子供がいなくても充実した人生を送る人は多数います。

Q3. 結婚しないと社会的信用が得られないのでは?

A. 現代では独身者も増加しており、社会的信用は経済力・職業で決まります。

Q4. 恋愛を完全に諦める必要がありますか?

A. 諦める必要はありませんが、「好き」の錯覚に流されず、冷静に判断することが重要です。

Q5. どうしても結婚したくなったらどうすれば?

A. 第4章の基準を満たす相手を慎重に選び、婚前契約・財産分与対策を検討してください。

まとめ:恋愛・結婚を捨てれば自然とお金は貯まる

- 恋愛・結婚コストは年間100万円〜300万円超

- 生涯独身×ミニマリスト×投資で30年で資産1億円超え可能

- 「好き」の錯覚でATM化するくらいなら、独身で経済的自由を手に入れる

- もし結婚するなら、経済的・精神的に自立した「しっかりとした女性」を選ぶ

- 株クラ男子のライフスタイル(散髪1000円カット、GU・ユニクロ、格安SIM、給料全額投資)は合理的

次のステップ

- 支出削減プラン作成(固定費見直し)

- NISA・iDeCo口座開設(SBI証券・楽天証券)

- 投資先選定(eMAXIS Slim 全世界株式/米国株式)

- SNSアカウント作成(運用報告開始、株クラ仲間と交流)

- 恋愛・結婚に対する自分の価値観を再確認

参考リンク

- この記事にいいね!する

この記事を書いた人

- いいね!

稼働ステータス

◎現在対応可能

- Ise Masaki

職種

デザイナー

Webデザイナー

希望時給単価

3,000円~5,000円

「相談したいけど、何から話せばいいかわからない。」 そう感じたまま、経営の課題を誰にも話せずにいませんか? 私はそんな経営者の"整理のパートナー"です。 私にできること ①経営課題の可視化・整理(経営相談) 「なんとなく売上が伸びない」「忙しいのに利益が出ない」──そんな言語化しにくい悩みを、図解とデータで整理します。問題の場所・原因・優先順位を一緒に明確にする、それが私の仕事の出発点です。 ②デザイン制作(実行支援) 課題が見えたら、次は「動かす」フェーズ。バナー広告・SNS画像・名刺・パンフレット・ショート動画・サムネイル・アイコン・ヘッダーなど、中小企業の販促・採用・ブランディングに必要なデザインを制作します。 → 相談だけ・制作だけ、どちらのご依頼も歓迎します。 私について 元大手企業の正社員として、複数の事業部でプロジェクト推進・課題解決を経験。その後、身体障害を持ちながら独立し、小さなデザイン事務所の一人社長として活動しています。 移動に制約があるため、すべてのやり取りをオンラインで完結できる体制を整えてきました。Zoom・Google Meet・チャットツールを駆使し、北海道から沖縄まで全国の経営者・個人事業主をサポートしています。 「制約の中で最大の成果を出す」──これは障害を持つ私が日々実践してきたことであり、中小企業の経営改善と同じ考え方だと思っています。だからこそ、コスト・人手・時間が限られた環境でもリアルな提案ができます。 こんな方にご連絡ください 経営課題はあるが、何から手をつければいいかわからない デザインと経営の相談を別々にするのが面倒 地方在住で良質な相談相手が見つからない コストを抑えつつ、本質的な改善をしたい 正直に、気を使わず話せる相手を探している 対応可能なサービス一覧 Webサイト制作:ホームページ制作、LP制作 経営相談:課題可視化・図解・優先順位整理・戦略立案サポート バナー制作:広告バナー・SNS投稿画像・ヘッダー・アイコン 動画制作: ショート動画(SNS・採用・商品紹介) 印刷物:名刺・パンフレット・チラシ・会社案内 記事:金融記事、人事記事 その他:フロー図・組織図・提案資料のビジュアル化 AI使用可:GensparkをはじめとするAIツールの使用経験があります。 対応エリア・連絡方法 オンライン: 全国どこでも対応(Zoom / Google Meet / チャット) 対面: 交通費をご負担いただける場合、全国対応可能 📩 まずはお気軽にメッセージをお送りください。 「どんな相談ができますか?」という問い合わせだけでも大歓迎です。初回は状況をお聞きするだけのご相談も承ります。

スキル

Adobe Photoshop

HTML/CSS

PHP

・・・(登録スキル数:19)

スキル

Adobe Photoshop

HTML/CSS

PHP

・・・(登録スキル数:19)