[ネット決済入門] 決済代行業者って何?使うメリットや最初に決めておくべき理由

- 土門 大貴

- 記事制作日2023年7月4日

- 更新日2023年10月21日

- 0いいね!

ECサイトやWEBサービスを計画する際、最初に決めておくべき需要な点が、いくつかあります。

『サービスのコンセプト』や『ターゲット層』等ももちろん大切ですが、もっと直接的に、長期に渡って影響を及ぼす点が一つあるのです。

何かわかりますか?

それは決済代行業者です。

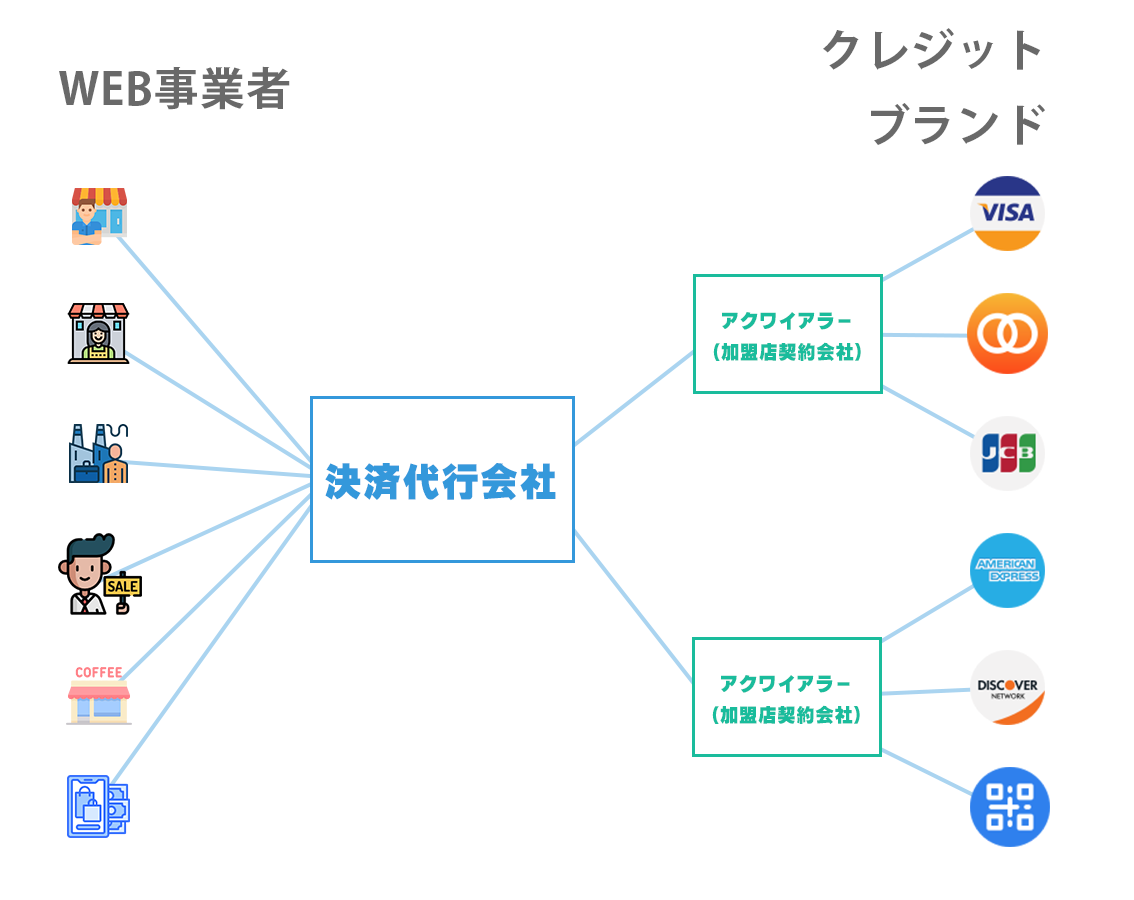

決済代行会社とは何か

ECやサービスの開発を初めて行う、という方の場合『決済代行業者』というワード自体、あまり耳慣れないかもしれません。

『決済代行業者』は、ユーザーが商品の購入や利用料の支払いを行う際、支払い手続きを代行する企業のことです。

もっと分かりやすく言えば、クレジット会社や決済アプリ等の会社と、ECサイト等の間に入り、複雑な手続きを行ってくれる企業、それが決済代行業者です。

決済代行会社の役割

しかしまだ疑問が残ると思います。

『直接クレジット会社と契約することは出来ないの?』という疑問です。

間に余計な会社を入れないほうが、加盟店もクレジット会社にとっても良いように思えるかもしれません。

しかしそれには問題があるのです。

各事業者が、全てのクレジット会社と一つ一つ契約を行うのは大変すぎるという問題です。

全ての会社に申請書類を用意し、審査を受け、それが通ったとしても各社の仕様に沿った形で決済システムを接続する……というのは、あまりに非効率過ぎます。

そしてそれは決済会社にとっても同じです。

例えば、VISAブランドには3850万もの加盟店がありますが、これら全てをVISA単体で審査するのは不可能でしょう。

さらに審査後のサポートや、セキュリティに不備があった際の対応等も、一社で捌ける規模ではありません。

ここでその問題を解決するのが決済代行業者です!

各クレジット会社と加盟店の間に入り、適切な審査やサポート等を行うことで、迅速な決済の導入やサポート等を可能にしています。

※なお、実際には『アクワイアラー』と呼ばれる加盟店契約会社が更に間へ入ります。日本で言えば『三井住友カード』や『クレディセゾン』といった会社です。

実際、クレジット会社と直接契約するのは不可能なの?

ちなみに例え手間が掛かってでも、クレジット会社と直接契約したい……という場合、それは可能なのでしょうか?

一応不可能ではありませんが、全く以て現実的ではありません。

シンプルな問題として、クレジット会社が『直接契約』の審査を通す要件は非常に厳格です。

商材が健全なことはもちろん、企業規模や売上実績、経営状態等、いろいろな要求基準を乗り越えなければなりません。

特に、セキュリティ関連については更にハードルが高くなっています。

クレジットブランドと直接契約を行いたい場合、『PCI DSS』というセキュリティ基準を満たす必要があります。

これは『Payment Card Industry Data Security Standard』の略で、日本語訳すると『決済カード業界 データセキュリティ基準』というものです。

『PCI DSS』には6つの目標と12の要件が設定されており、それらに基づいたチェック項目全てを満たしていなければいけません。

それだけでも『システム開発費用』『セキュリティ部門のITコンサル費用』『システム・セキュリティの維持費用』が掛かってしまい、総額で数千万~数億円もの費用を要します。

もちろん自社でその基準を満たしている企業も存在していますが、いずれも『大手百貨店』『鉄道会社』『航空会社』『携帯電話会社』『石油業界』といった規模の会社です。

なので、よほどの大企業が理由あってクレジットブランドと直接契約することはあるかもしれませんが、一般的な企業にとっては決済代行業者と契約するのが、ほぼ唯一の現実的な選択肢と言えるのです。

決済代行会社を利用するメリット(導入時)

簡単に概要を説明したところで、改めて決済代行業者と契約を結ぶメリットをご紹介します。

クレジット会社1つ1つに対して、申請・審査を行う手間が省ける

これは先程説明した部分ですね。

本来あらゆる企業について、審査基準や申請方法を調べ、書類を用意し、申請を行わなければならないのですが、決済代行業者を利用することで、それらを手際よく済ませることが出来ます。

セキュリティリスクが減らせる

もし決済代行業者を利用しない場合、あなたの会社単体で顧客のクレジットカード番号を保管しなければなりません。

これは非常にセキュリティリスクが高い状況です。

現状でも最低限のセキュリティ対策は行っていると思いますが、執拗なサイバー攻撃から守るためには、高度なセキュリティシステムの導入や、社員研修、データガバナンスの制定が必要になります。

そこまで行ったとしても、万一情報が漏洩した場合は、信用の失墜や問い合わせへの対応、事態の収集に追われることとなるでしょう。

決済代行業者を使えば、基本的にカード情報を自社で保持することはありません。(2018年6月1日に施行された改正割賦販売法で定められています)

また、決済処理そのものを決済代行業者のサーバ・システムに任せることが出来るため、余計なセキュリティリスクを抱える必要もなくなります。

クレジットカード会社と直接契約するよりも安い

先に述べた通り、クレジットカード会社と直接契約する場合、『PCI DSS』の要件を満たすだけで、億単位のコストがかかります。

また万一データが漏洩した場合は、会社の信用が毀損するだけでなく、

漏洩の調査費用、不正利用された代金、漏洩したカードの再発行手数料、問い合わせ様のカスタマーサポート費用等で、更に多額の費用が掛かってしまいます。

これらに比べれば、決済代行業者へ支払う月額や手数料等は、非常に安いと言えます。

決済代行会社が用意したシステムを使えるので、自分で開発しなくていい

更に、もしクレジット会社と直接契約する場合、あなたは決済通信用のシステムを用意できますか?

それはとてもコストが掛かり、難しいプロジェクトになるでしょう。非常に堅牢で、落ちることがなく、間違ってもセキュリティの穴がないように作らなければならないからです。

しかし、多くの決済代行業者ではAPIやコード、プラグイン等が用意されており、システム会社はそれと繋げればOKという形にまで環境が整備されています。

これらを使うことで、安全な接続を簡単に行うことが出来るのです。

決済代行会社を利用するメリット(運用時)

また、実際にECやサービスが走り出した後も、非常に大きなメリットがあります。

あらゆる支払い方法を一元管理できる。

もし決済代行業者を使わないのであれば、各ブランドごとに接続がうまくいくよう保守管理をしなければなりませんし、

トラブル発生で返金になった場合は、そのブランドに合った形で返金処理を行わなければなりません。

これは普通に考えて手間が多すぎます。

しかし決済代行業者を使っていれば、用意された接続だけを保持すれば問題ありません。

返金処理等が必要になった際も、与えられた管理画面上で簡単に行うことが出来ます。

安定した決済機能システム提供

24時間・365日、安定して使えるようにシステムを維持することは、大変な労力やコストがかかります。

それが決済システムという『絶対に間違いが許されない』ものであればなおさらです。

先程書いたセキュリティ部分を抜いて考えたとしても、モニタリング・メンテナンス部分だけを一社のために組織し維持するのは、決して効率的とは言えません。

それならば、安定した決済システムを維持してくれる会社をつくり、そこに費用を支払ったほうが良いでしょう。まさにその役割を担っているのが決済代行会社です。

利用者の信頼向上

オリジナルのネットショップやサービスというのは、基本的に信頼関係で成り立っています。

入力したクレジット番号が正規の手続きで使われているのか、それとも悪用されているのか、よほどITに精通している人でなければ見分けるのは難しいからです。

しかしながら、そこに大手決済代行業者のロゴがついていれば、それだけで信頼度はアップするのです。

これも大きなメリットでしょう。

決済代行業者は、早めに選定作業・手続きをしておく

ここまでで、決済代行業者を利用した方がいい理由について解説しましたが、

もしあなたが、実際にもうECやアプリの開発に移られているのであれば、今すぐ決済代行業者の選定に移ることをオススメします。

理由は2つあります。

一つは『決済手数料や入金スパンが経営計画に影響する』からです。

基本的にWEB上で決済を行う場合、決済手数料というものがクレジット会社や決済代行業者に取られます。

また、実際に売上が立ったとしても、入金されるまでは数日~1ヶ月程の時間がかかります。

決済手数料・入金スパンは決済代行業者によって異なりますので、そこを念頭に置いた業者選び・経営計画を建ててください。

もう一つは『決済代行会社の審査に時間が掛かる』ことが理由です。

決済代行サービスは、誰でも使えるものではありません。

所定の書類を用意し、審査に受かる必要があります。

国内の決済代行業者の場合、おおよそ1ヶ月~2ヶ月は審査に期間が必要です。

更にアルコールや換金性の高い商品を取り扱う場合は、慎重な審査が行われることもあります。

もしそれらによって手続きが遅れてしまった場合、ECのオープン日やサービスの開始日に間に合わず、機会の損失や信用の失墜を招くかもしれません。

必要書類の確保や、審査に落ちる等のリスクを鑑みた場合、遅くとも4ヶ月前には決済代行業者の選定に入ることをオススメします。

決済代行会社を決めるポイント

また、決済代行業者は『どこでもいい』訳ではありません。

先程述べた通り、商材によってはNGを出す業者もいますし、決済手数料・入金スパンもそれぞれ業者によって異なります。

そのように、決済代行業者の選び方は、非常に多岐にわたる要素が関連しているため、別記事にて纏めました。

ぜひ下記の記事もご確認頂いた上で、決済代行業者を選んでください。

決済代行業者に申し込む流れ

さて、実際に申し込む際の流れや、注意するべき点を解説します。

なお下記でご紹介するのは一般的な決済代行会社の流れとなりますが、もちろん会社によってケース・バイ・ケースなので、詳しくは各決済代行業者に聞いてみてください。

1.お問い合わせ

決済代行業者を選定して、問い合わせを行います。先程も述べた通り、おおよそ4ヶ月前には問い合わせを行ってください。

ちなみに、システム開発を外注している場合等は、実装できる決済代行業者が限られていることもあります。

事前に開発会社と相談し、おすすめの決済代行業者等があれば、それも聞いてみましょう。

2.打ち合わせ

契約前に、簡単な打ち合わせを行う業者もいます。

販売する予定の商材リストや、利用規約を用意した上で打ち合わせを行いましょう。

オリジナルのWEBサービス等の場合は、システム関連の情報も用意してください。

また導入したい決済方法や、入金スパン等に要望がある際も、この段階で打ち合わせます。

3.見積り

打ち合わせの内容に基づき、見積もりが提出されます。

事業計画と照らし合わせて、無理のない範囲か確認してください。

もし特殊な商材・形態でなければ、相見積もりを取りましょう。

4.申し込み

業者を決定した後、申込みを行います。

『履歴事項全部証明書』や『印鑑証明書』は基本的に必要となります。

また『特定商取引法に基づく表記』も必要です。もしまだサービス開始していないECやサービスの場合は、PDF等で提出を行います。

また、場合によっては『販売許可証』や『仕入れ伝票のコピー』を求められることもあります。

これらはなるだけすみやかに揃えてください。

5.審査

必要書類を全て用意した段階で、審査が始まります。

『販売した実績』を持っている企業が、『一般的な商品』を取り扱う場合は、ほとんどの割合で通ります。

しかしながら『換金性の高い商品』『よく消費者庁から注意喚起がされる商品・サービス』『年齢制限のある商品・サービス』『クローズドなサービス』等は、審査に落ちることもあります。

その場合は、同業他社が使っている決済代行業者等を当たってみてください。そちらならば通るかもしれません。

6.システム構築(実装)

作っているサイトやシステムへ実装を行います。

なお、決済関連の接続情報等は基本的に契約者へ送信されます。

とても重要な情報なので、契約者以外の送信が禁じられているケースもあるのです。

システム開発を外注している場合は、接続情報が届き次第速やかに転送を行ってください。

7.テスト

実装を行った後、問題なく決済ができるかテストを行います。

通常の場合、テスト番号が決済代行業者から渡されていますので、それを使ってテストを行ってください。

8.利用開始

いよいよ運用の開始ですが、

注意する点として、仕様によっては『オーソリ後の売上処理』を手動で行わなければいけないこともあります。

これを把握していなかった場合、売上金が入ってこないまま、いつの間にか利用枠が開放されていた……ということもありえますので、必ず必要な処理は把握しておいてください。

業者に依頼できるクレジット以外の支払い方法

ここまでクレジット決済をメインに書いてきましたが、決済代行業者はクレジット以外の決済も取り次いでいます。

以下に導入が可能な決済方法をご紹介します。

(会社によって導入できる決済方法は異なりますので、それぞれ導入の可否は決済代行業者へお問い合わせください)

- キャリア決済(Softbank docomo au等)

- コンビニ決済

- 電子マネー決済(PayPay LINEpay等)

- amazon pay、Google pay、apple pay

- 後払い決済(NP後払い、ペイディ、請求書払い等)

- Pay-easy

- PayPal

- 口座振替(基本的には手動で対応することが多いですが、販売数が莫大な規模になってきたときは自動化することもあります)

※代引き決済はなぜ入っていない?

上記の中に『代金引換』が入っていませんが、これには理由があります。

代引き決済は、基本的に決済代行業者を使わず、ヤマト運輸や佐川急便と直接契約を行うのが主流だからです。

代金引換を行いたい場合は、ぜひ懇意にしている運送会社様に問い合わせてみてください。

導入に困った!どうしたら……?

ここまで決済代行業者について解説してきましたが、色々な要素が絡んでいるため、結構複雑に感じられたでしょうか。

特に新規ECの立ち上げや新しいサービスの開発中は大変忙しくなるので、決済代行業者を細かく選定することまで手が回らない、という方もいらっしゃるでしょう。

また、これから開発を行われる段階であっても、決済代行業者や決済方法選びで失敗したくない……と強く感じて、悩んでしまうかもしれません。

ECであれWEBサービスであれ、決済部分というのは非常に重要な判断が求められる部分であり、実装後なかなか変更するのが難しい箇所です。

是非慎重な選択をしていただき、最適な決済代行業者を選んでいただければと思います。

なお、もし『自分に適切な決済代行業者が分からない』という場合は是非弊社までご相談ください。

適切な決済代行業者の選定から、システムの導入まで、これまでの経験に基づいてご案内致します。

各種サービスの改善・運用等も得意としておりますので、遠慮なくお問い合わせいただければ幸いです。

お問合せ&各種リンク

お問合せ:GoogleForm

ホームページ:https://libproc.com

運営会社:TodoONada株式会社

Twitter:https://twitter.com/Todoonada_corp

Instagram:https://www.instagram.com/todoonada_corp/

Youtube:https://www.youtube.com/@todoonada_corp/

Tiktok:https://www.tiktok.com/@todoonada_corp

presented by

- この記事にいいね!する

この記事を書いた人

- 30いいね!

稼働ステータス

◎現在対応可能

- 土門 大貴

職種

エンジニア

システムエンジニア(SE)

希望時給単価

10,000円~30,000円

▼実績例 ・公共インフラ事業者様向け管理システム開発(Windows、Python、PostgreSQL) ・官公庁様向け地図情報アプリのインフラ開発(Windows、PostgreSQL) ・自治体様向けポイント管理サービスのAPI開発(Linux、PostgreSQL、JS、Python) ・大手製造業様向けクラウド環境開発支援(AWS全般、Terraform) ・公共事業様向け顔認証決算システム基盤開発(Windows、PostgreSQL、JS、Python) ・リース業様向け代理店向けWebAPI開発(AWS全般、GoLang、JS) ・通販サイトインフラ構築支援、要件定義~開発(AWS, ECCube) ・結婚相談所様向けオウンドメディア制作(WordPress、JS、ウェブディレクトションな)

スキル

Python

AWS

React

・・・(登録スキル数:6)

スキル

Python

AWS

React

・・・(登録スキル数:6)